目次

「戸建ては、マンションみたいに修繕積立金がないから安心」家づくりや住宅購入の相談をしていると、そんな声を聞くことがあります。

確かに、マンションのように毎月決まった額を積み立てる仕組みは、戸建てにはありません。ですがそれは、「修繕費がかからない」という意味ではありません。

むしろ戸建ての場合は、修繕費を“自分で計画し、自分で備える必要がある”住まいです。

最近、その修繕費をめぐる状況が大きく変わってきています。

修繕費は、この5年で大きく変わった

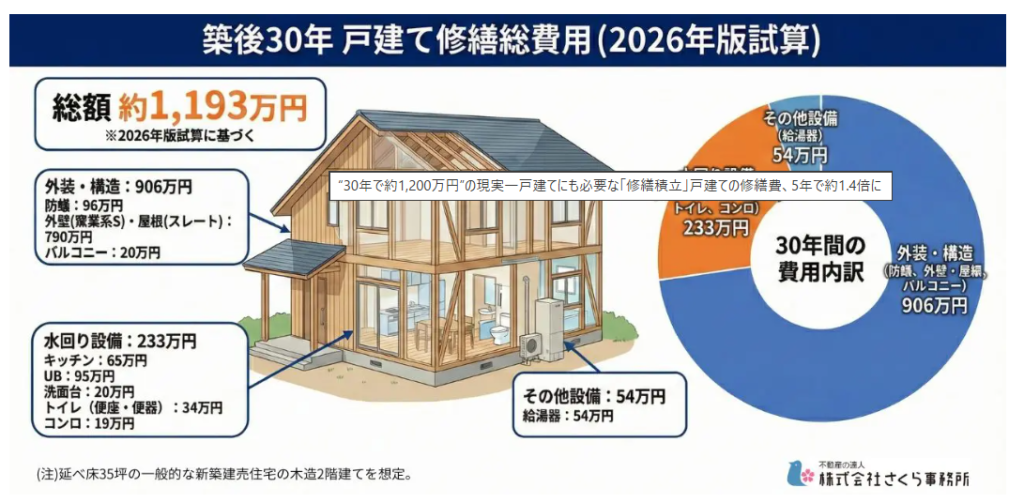

第三者の立場で住宅診断を行っている「さくら事務所」が、一般的な木造戸建住宅(延床約35坪)を想定して算出した試算によると、

築後30年間で必要になる修繕費は約1,200万円。これは、5年前の試算と比べて約1.4倍という結果でした。

背景にあるのは、

・建築資材価格の上昇

・工事費や人件費の高騰

・職人不足による施工コスト増

といった、建築業界全体の構造変化です。

特に外壁・屋根・防水など、「いつかは必ず手を入れる部分」の費用が上がっており、住まいを長く使うほど、修繕費を“感覚”で考えることが難しい時代になっています。

「30年で約1,200万円」は、高い?安い?

1,200万円と聞くと、驚く方もいるかもしれません。ただこれを分解してみると、見え方は変わります。

30年間で割ると、

・年間約40万円

・月額にすると約3.3万円

これは、マンションの修繕積立金と比べても、決して極端に高い水準ではありません。

違いはただ一つ。

マンションは“自動的に積み立てる仕組み”があり、戸建ては“自分で考える必要がある”という点です。

「その時に考えればいい」が一番危ない

戸建てでよくあるのが、「壊れたら直せばいい」、「まだ先だから大丈夫」という考え方です。

しかし資料でも指摘されているように、

・雨漏りなどの不具合が進行していた場合

・購入後に不具合が見つかった場合

数百万円から、場合によっては1,000万円を超える修繕費が一気にかかるケースもあります。

特に中古住宅では、「購入時には分からなかった不具合」が、住み始めてから表面化することも少なくありません。この場合、修繕費は原則として購入者負担になります。

大切なのは「安く買うこと」より「見通しを持つこと」

安心して住宅を持つために大切なのは、修繕費をゼロにすることではなく、想定外にしないことです。

そのために意識しておきたいポイントは、次の2つです。

1.築年数ごとの修繕費の目安を知っておくこと

どのタイミングで、どんな工事が必要になりやすいのかを知っておくだけで、資金計画は大きく変わります。

2.専門家による住宅診断(ホームインスペクション)で状態を見極めること

特に中古住宅では、「今すぐ直す必要がある部分」と「まだ先でいい部分」を切り分けることが重要です。

戸建ては“自由”だからこそ、準備が安心につながる

戸建ては、

・修繕のタイミングを自分で決められる

・住まい方に合わせて工事内容を選べる

という自由があります。

一方で、その自由は「備えていないと負担が一気に来る」という側面も持っています。

だからこそ、戸建てにも“見えない修繕積立”が必要なのだと思います。

毎月いくらかを意識的に備えること。

将来かかるお金を、今の時点で少しだけ言語化しておくこと。

それだけで、住まいに対する安心感は大きく変わります。

まとめ

修繕費は、怖がるものでも、後回しにするものでもありません。

「いくらかかるか分からない不安」を、「ある程度見通せる出費」に変えていくことが、後悔しない住まい選びにつながります。

家は、建てた時よりも、住み続けてからの時間の方が長いもの。将来の自分や家族を困らせないためにも、修繕費を含めた“住み続ける視点”を、ぜひ今から意識してみてください。

ザ・ハウスでは、工務店マッチングサービス(新築)において、設計・施工とは独立した第三者の視点を取り入れるため、さくら事務所の住宅診断等を提供しています。