夫婦で住宅ローンを借りる方法は次の2つの方法があります。

・「ペアローン」夫婦それぞれで住宅ローンを借りる

・「収入合算」夫婦で1つの住宅ローンを借りる

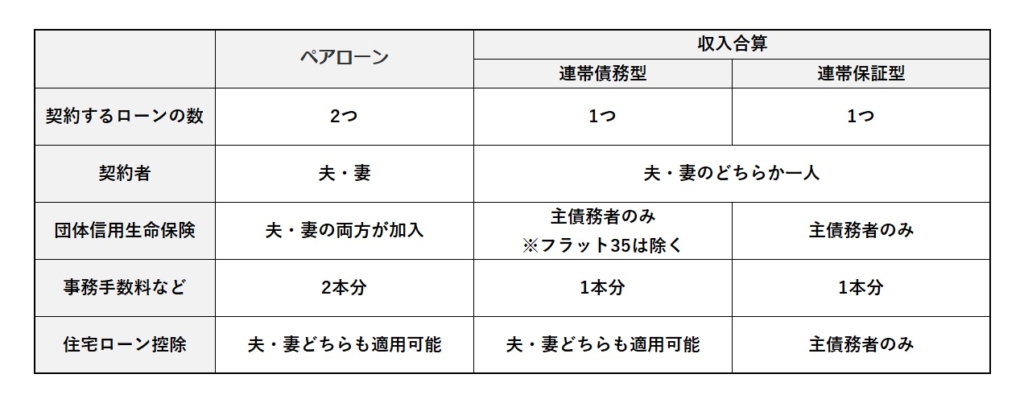

「ペアローン」夫婦それぞれで住宅ローンを借りる

ペアローンは、ひとつの家に対して契約する住宅ローン数が夫婦それぞれ1つずつ、計2つ住宅ローンを契約し、お互いに連帯保証人になる借入方法です。

一定の要件を満たす場合、夫婦それぞれが住宅ローン控除を申請できますし、団体信用生命保険にも加入することができます。さらに契約ごとで異なる金利タイプの選択が可能です。

ただし、住宅ローンを2つ契約することになるため、事務手数料・登記費用などの諸費用は1つの住宅ローンの場合と比べて多くかかります。また、団体信用生命保険で完済されるのは、万一のことがあった一人分の借り入れだけになります。

「収入合算」夫婦で1つの住宅ローンを借りる

夫婦二人で収入合算して1つの住宅ローンを契約する方法で、事務手数料などの費用が1契約分のみとなります。

夫婦二人で1本の住宅ローンを組む場合、「連帯債務型」と「連帯保証型」の2つの借り方があります。

「連帯債務型」・・・夫婦共に債務者として独立して全額の返済義務を負う

「連帯保証型」・・・主債務者が支払いできなくなった場合、主債務者に代わって支払いの義務を負う

どちらの場合も最終的な責任内容は基本的には同じとも言えますが、「連帯債務型」は住宅ローン控除は夫婦どちらも受けられますが、「連帯保証型」は主債務者のみとなります。

フラット35は「連帯債務型」のみの取り扱いであるなど、金融機関によって異なりますので、収入合算を検討する場合には確認が必要です。

団体信用生命保険に加入できるのは一人だけです。

ただし、【フラット35】には、夫婦2人で加入することができる「デュエット(夫婦連生団信)」があります。夫婦のどちらか一方の加入者が死亡または所定の高度障害状態になられた場合には、住宅の持分や返済額等にかかわらず、残りの住宅ローンが全額弁済され、ローンの返済義務は残りません。